共享出行指消费者无需拥有车辆所有权,以共享和合乘方式与其他人共享车辆,按照自身的出行要求付出相应的使用费的一种新兴交通方式。目前中国共享出行的覆盖领域呈现多样化,可选的共享交通工具种类包括自行车、电单车、汽车和其他公共交通;共享的模式涵盖了拼车、顺风车、网约车、租赁等。

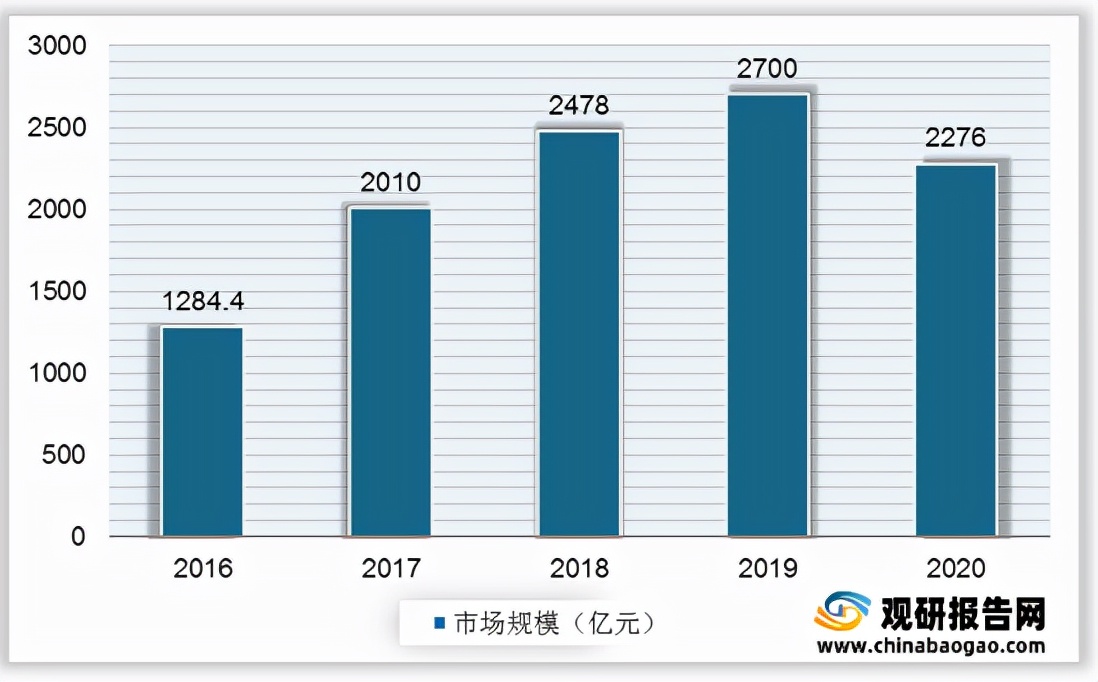

交通出行需求和道路资源供需失衡,交通拥堵问题凸显,现有的城市道路基础设施未能满足城市居民不断增长的需求。此外,人群消费习惯和偏好正在发生变化,按需租车、以租代买、随停随去的理念逐渐深入,共享出行迎来快速发展。我国共享出行行业市场规模在2015-2019年呈稳步上升态势,2020年受疫情影响,人们出行活动减少,导致共享出行市场规模首次出现下降,市场规模降至2276亿元。

2015-2020年中国共享出行行业市场规模

数据来源:观研天下数据中心整理

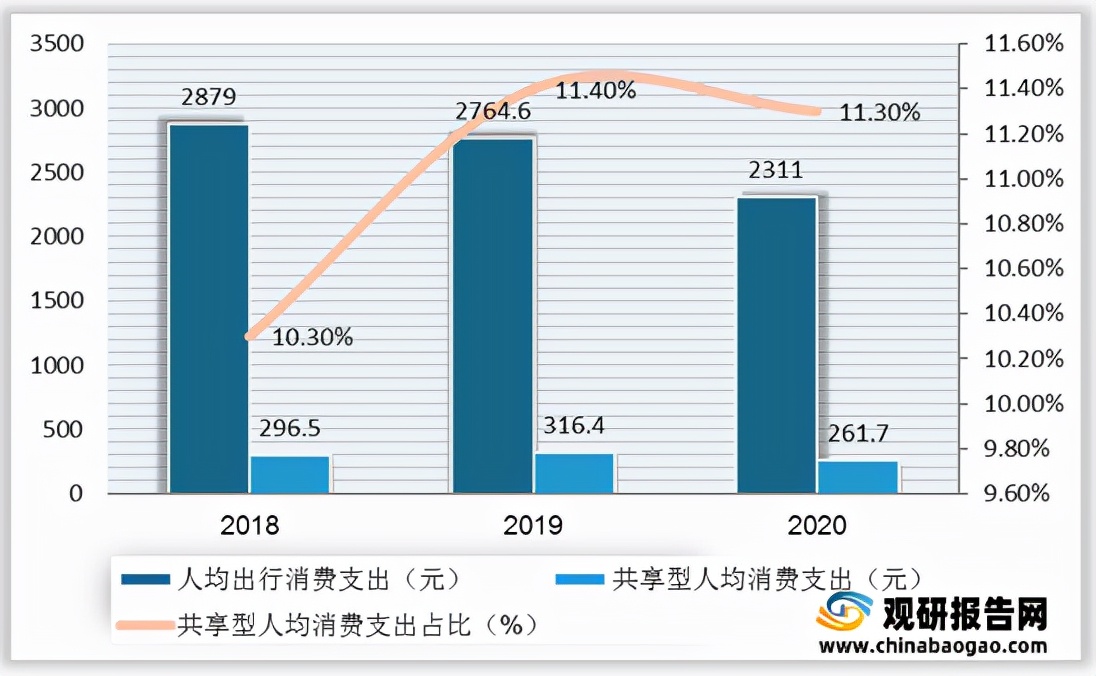

观研报告网发布的资料显示。2020年中国人均出行消费支出为2311元,其中共享型人均消费支出为261.7元,占人均出行消费支出的11.3%。

2018-2020年我国共享出行领域服务支出情况

数据来源:国家信息中心

一、政策环境(P)

我国共享出行行业的健康有序的发展离不开相关政策的鼓励及监管,共享出行起到构建绿色低碳交通体系的积极作用,因此,交通运输部等部门发文鼓励和规范共享出行等相关政策。

资料来源:交通运输部等

二、经济环境(E)

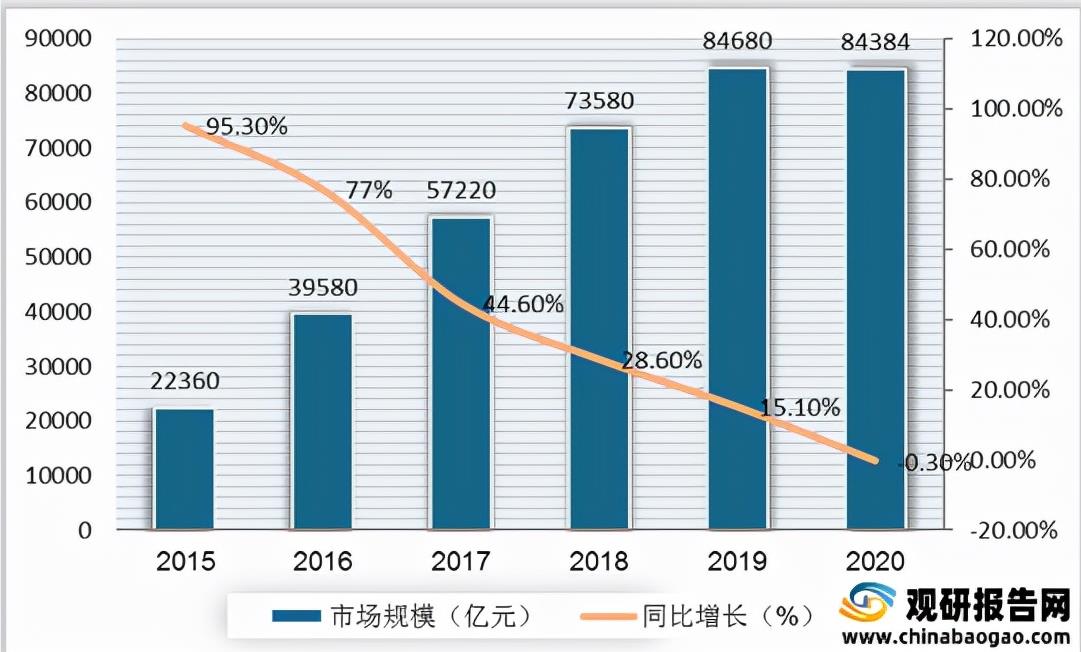

互联网共享经济的迅速发展,推动共享出行行业规模增长。2012-2020年我国互联网共享经济市场规模总体呈现快速上升态势,虽然共享经济规模的增幅开始趋于平缓,但结合政策和社会因素来看,该行业发展态势依然良好。

2015-2020年我国互联网共享经济市场规模和同比增长

数据来源:观研天下数据中心整理

我国共享出行行业经过前几年的快速扩张阶段后,发展步伐减缓,从2019年开始,投资数量减少至100起一下。虽然资本市场遇冷,但从现状来看,共享出行业态发展契合我国低碳减碳的政策目标以及国民出行需求,能有效缓解城市公共交通发展痛点,共享出行发展前景依旧明朗。

2015-2021年上半年我国共享出行投资情况

数据来源:观研天下数据中心整理

三、社会环境(S)

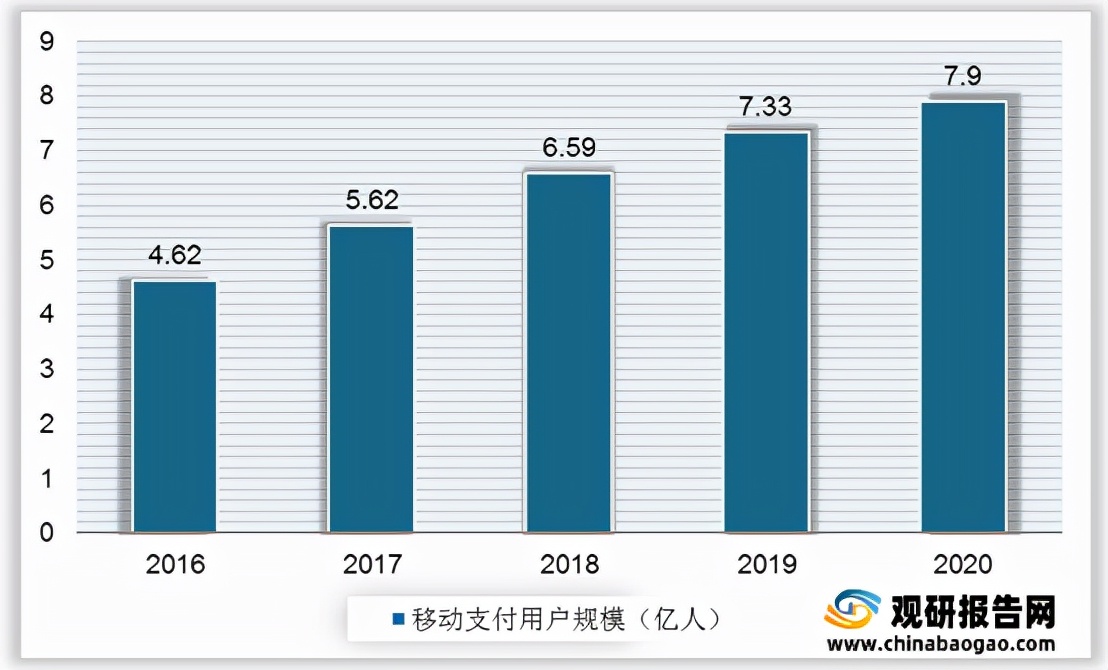

随着互联网技术的高渗透力和移动电子设备的普及,使得人们已经习惯移动支付的便捷性,手机就能解决的打车难、找零难等问题的困扰。2020年我国移动出行和移动支付领域的用户规模分别达到5亿人、7.9亿人。

2014-2020年我国移动出行用户规模

数据来源:观研天下数据中心整理

2016-2020年我国移动支付用户规模

数据来源:观研天下数据中心整理

四、技术环境(T)

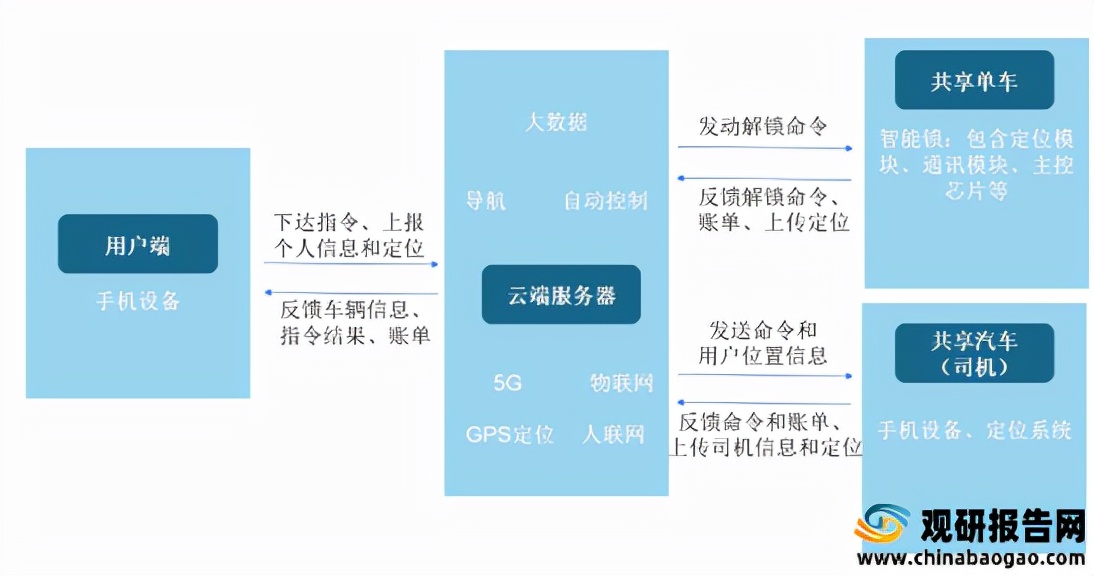

目前中国共享出行主要以单车和汽车为主,并形成用户端、云端服务器、出行工具三者间的应用闭环,并依赖各种高新技术完成出行全过程。有赖于各类技术综合应用赋能,中国共享出行行业的蓬勃发展,未来随着新基建、无人驾驶等技术的进一步完善和成熟,中国共享出行的发展将迎来新风口和突破口。

实现共享出行的大致技术过程

资料来源:观研天下整理(TC)

本行业相关报告:

《2021年中国共享出行市场分析报告-市场运营态势与发展前景研究》